Vermögensmanagement

Anders als die klassische, rein monetäre Vermögensverwaltung verstehen wir Vermögensgestaltung als elementaren Bestandteil einer umfassenden Lebensplanung. Immer im Einklang mit Ihren ganz eigenen, individuellen Zielen und Vorstellungen. Bei dieser Planung wollen wir Sie vertrauensvoll und zuverlässig nach bestem Wissen und Gewissen begleiten.

Als aktiver Partner, der immer zum Dialog an Ihrer Seite steht und der stets ein offenes Ohr für Ihre Wünsche hat. Unser Ziel ist nicht Ihr kurzfristiger Gewinn, sondern Ihre langfristige Zufriedenheit.

Ganz wichtig: Wir sind keine Bank und haben auch keine eigenen Anlageprodukte. Wir sind ausschließlich ein unabhängiger Berater, der für seine Kunden und mit seinen Kunden den Vermögensaufbau und damit die Zukunft gestaltet. Wir informieren Sie über die besten Wege und Möglichkeiten für einen erfolgreichen Kapitalaufbau und helfen Ihnen bei allen Schritten. Wir freuen uns auf den gemeinsamen Weg.

Nur wer unabhängig ist, kann eigene Entscheidungen treffen.

Eine eingehende Beratung, ein intensiver Dialog zwischen Anleger und Vermögensgestalter ist die Basis jeder erfolgreichen Kapitalanlage. Nur wenn wir Sie, Ihre Bedürfnisse und Wünsche kennen, wenn sich unsere Experten in Ihre Lage versetzen können, werden Sie mit Ihrem Investment optimale Ergebnisse erzielen. Nach unseren Gesprächen erarbeiten wir für Sie im nächsten Schritt ein individuelles Risiko-Nutzen-Profil, in das unterschiedliche Kundenparameter einfließen. Dabei profitieren Sie von unserer langjährigen Erfahrung in Kombination mit modernster Computer- und Analysetechnologie.

Alle relevanten Informationen werden entsprechend einer definierten Gewichtung berücksichtigt – das Ergebnis spiegelt Ihre ganz eigenen Anlageanforderungen wider.

Kapitalanlage soll kein Glücksspiel sein. Und kein Buch mit sieben Siegeln. Transparenz und einfache Gestaltungsmöglichkeiten stehen bei uns im Vordergrund – ganz im Sinne unserer Kunden. Bei unseren Anlageempfehlungen vertrauen wir deshalb ausschließlich auf Investmentfonds. Nicht auf irgendwelche, sondern auf die besten. Hierfür unterwerfen wir sämtliche der aktuell über 10.000 im Markt zugelassenen Investmentfonds einer eigenen quantitativen und qualitativen Analyse. In diese werden u. a. auch die Einstufungen renommierter Ratingagenturen mit einbezogen.

Am Ende steht eine fortlaufend optimierte Auswahl von Top-Fonds aus den Bereichen Aktien, Renten, Immobilien und Geldmarkt. Aus diesen wählen wir für unsere Anlageempfehlung nun die aus, die Ihrem Risiko-Nutzen-Profil bestmöglich entsprechen.

Private Altersvorsorge

Im Bereich Altersvorsorge informieren wir Sie über die Vor- und Nachteile von den verschiedenen Altersvorsorgeprodukten und gestalten mit Ihnen gemeinsam eine Altersvorsorge, die auf Ihre Wünsche und Bedürfnisse zugeschnitten ist.

Die Frage, ob die gesetzlichen Renten nun sicher sind oder nicht, wird bereits seit Jahrzehnten kontrovers diskutiert. Davon unabhängig, schaffen Sie sich durch eine private Altersvorsorge eine erheblich gesteigerte finanzielle Sicherheit und brauchen sich nicht mehr auf ein einziges Rentensystem zu verlassen. Demnach verstehen wir unter der Begrifflichkeit einer Privaten Altersvorsorge im Grunde nichts anderes ist als eine langfristig angelegte Vermögensbildung für das Rentenalter. Je nach individueller Lebenssituation können dafür verschiedene Strategien und Produkte gewählt werden. Neben Wertpapieren, Fonds oder Immobilien werden auch Versicherungen als Vorsorgeprodukte angeboten. Bei der Wahl des richtigen Produktes spielen unter anderem Alter, Anlagehöhe, gewünschte Flexibilität und Risikobereitschaft eine entscheidende Rolle.

Eine private Altersvorsorge kann durch diverse Produkte realisiert werden. Im Vordergrund sollte dabei jedoch stets die finanzielle Sicherheit Ihrer Geldanlage stehen. Je nachdem, wie Sie Ihre private Altersvorsorge gestalten wollen, können durch einige Produkte langfristig auch attraktive Renditen realisiert werden. Wenn Sie ein sehr konservativer Anleger sind und vor allem eine sichere Anlage wünschen, so gibt es sogenannte Garantiefonds, welche die Gewinne regelmäßig absichern. Dies führt zwar zu einer real eher geringeren Rendite im Vergleich zu Produkten ohne Garantieversprechen , aber bietet dafür die Sicherheit einer kapitalbildenden Lebensversicherung mit einer vernünftigen Rendite. Bei einigen Altersvorsorgeprodukten gewährt der Staat zudem eine Förderung oder einen Steuervorteil in der Anspar- bzw. Auszahlungsphase. Viele dieser staatlich geförderten Produkte wie Riester-Rente oder Rürup haben aber auch viele Nachteile und sind in unseren Konzepten eher keine Empfehlung für unsere Kunden. Gerne beraten wir Sie ausführlich zu allen Produkten.

Betriebliche Altersvorsorge

In Deutschland herrscht in der betrieblichen Altersversorgung (bAV) der Freiwilligkeitsgrundsatz. Allein der Arbeitgeber entscheidet über das ob, wie, für wen, zu welchen Bedingungen und über welche Versorgungsformel. Eine einmal geschaffene bAV unterliegt dann den Normen des Betriebsrentengesetzes (BetrAVG). Der Arbeitgeber ist zwingend an den Gleichheitsgrundsatz gem. Art. 3 GG gebunden.

Direkt oder Pensionszusage:

Auch als interne Finanzierung bezeichnet, da das Kapital innerhalb des Unternehmens angesammelt wird. Die biometrischen Risiken trägt der Arbeitgeber voll und ganz. (ggf. werden diese über eine Rückendeckungsversicherung abgegeben) Die zu erbringenden Leistungen stellen Verbindlichkeiten für den Arbeitgeber dar, die in der Zukunft fällig werden. Daher werden Pensionsrückstellungen vom Arbeitgeber gebildet, die den zu versteuernden Gewinn mindern.

Pensionskasse:

Die betrieblichen Versorgungen werden von einer rechtlich selbständigen Kasse gezahlt, die für diesen Zweck vom Arbeitgeber als kleiner Versicherungsverein auf Gegenseitigkeit eingerichtet wird. Der Arbeitgeber für der Pensionskasse im Voraus während der Aufbauphase laufend die erforderlichen Finanzmittel zu, damit sie die von ihm versprochenen Versorgungsleistungen der bAV für seine ehemaligen Arbeitnehmer aufbringen kann. Träger der Versorgung ist nicht unmittelbar der Arbeitgeber, sondern mittelbar die Pensionskasse. Damit hat der Arbeitnehmer einen direkten Rechtsanspruch gegen die Pensionskasse auf die Leistungen der Versorgung.

Direktversicherung:

Die Versorgungsleistungen werden von einem Versicherer geleistet. Der Arbeitgeber schließt dazu mit einem Lebensversicherer einen Lebensversicherungsvertrag auf seine Arbeitnehmer ab. Die Versorgungsleistung wird im Versicherungsfall durch den Lebensversicherer gezahlt. Tariflich zulässig sind Kapital-Lebensversicherungen, Rentenversicherungen, Risiko-Lebensversicherungen, fondsgebundene Lebens- und Rentenversicherungen (mit Beitragserhaltungsgarantie), selbständige Erwerbs-/Berufsunfähigkeitsversicherungen, Dread-disease-Policen, Unfallversicherungen mit Prämienrückgewähr.

Unterstützungskasse:

Sie gewährt keinen Rechtsanspruch auf die Leistungen, weshalb sie nicht der staatlichen Versicherungsaufsicht unterliegt. Die Finanzierung der Leistungen erfolgt durch Zuwendungen des Trägerunternehmens (Arbeitgeber) während der Ansparphase der späteren Versorgung. Die Unterstützungskasse leistet die Versorgung im Versorgungsfall für den Arbeitgeber.

Pensionsfonds:

Der Pensionsfonds ist ein externer Träger der bAV, der dem Arbeitnehmer einen Rechtsanspruch auf betriebliche Versorgung einräumt. Bei einem Arbeitgeberwechsel kann der Arbeitnehmer seine erworbenen Ansprüche mitnehmen. Das zur Erfüllung der bAV-Verpflichtungen im Fonds angesammelte Vermögen wird aus dem Unternehmen ausgelagert, was dazu führt, dass es nicht bilanziert werden muss und sich die Eigenkapitalquote des Unternehmens verbessert. Der Pensionsfonds zahlt lebenslange Altersrenten. Wesentlich ist, dass er eine sehr viel größere Freiheit in der Vermögensanlage besitzt als die Pensionskasse.

Betrug: Riester-Rente

Als Teil unseres Beratungskonzeptes sehen wir uns auch in der Pflicht der Aufklärung und empfehlen ganz im Gegensatz zum Markt keine Riester-Rente. Im Gegenteil wir warnen sogar vor den Nachteilen und empfehlen unseren Kunden bei kürzlich abgeschlossenen Riesterverträgen zur Stilllegung oder Kündigung.

„Der ganz legale Betrug mit der Riester-Rente.“

Seit ca. 15 Jahren gibt es nun die staatlich geförderte Riester-Rente zur Aufstockung der gesetzlichen Rente. Erste Verträge wurden nun ausgezahlt – die Ergebnisse sind noch schlimmer als befürchtet. Dazu häufen sich negative Analysen von Versicherungsmathematikern. Nach deren Berechnungen müsste man über 100 Jahre alt werden, um überhaupt in den Genuss von einer Rendite von ca. 2% kommen zu können. Dazu ergaben auch unsere Berechnungen, dass häufig die staatlichen Zuschüsse größtenteils in die Taschen der Versicherer landen und nicht beim eigentlichen Sparer. Wie so oft muss dafür wieder der Steuerzahler aufkommen.

Neben den bereits genannten Nachteilen kommt vor allem für geringverdiener erschwerend hinzu, dass die Riester-Rente nach der derzeitigen Rechtslage mit der Grundsicherung im Alter verrechnet werden muss. Somit lohnt sich die staatliche Förderrente noch weniger für Geringverdiener oder für Personen, die eine längere Zeit beschäftigungslos waren, da alle Einkünfte aus der Riester-Rente den Anspruch auf die Grundsicherung minimieren.

Schauen Sie sich gerne unterstützend dazu unsere Videos im Blog an oder nutzen Sie folgende Videos auf YouTube für weitergehende Informationen zu Riester.

ZDF Frontal: Riester, Fragwürdige Versprechen

http://www.youtube.com/watch?v=qgLb0cdbCdI

Monitor über Riester

http://www.youtube.com/watch?v=YadFbWism4c

Die Abzocke mit der Riesterrente (ARD)

http://www.youtube.com/watch?v=fgdUJzxEpyo

Investmentportfolio

Einer unsere Hauptschwerpunkte ist der langfristige Vermögensaufbau und das Kapitalmanagement von unseren Kunden. Dazu erstellen wir laufzeitorientierte Musterportfolios, die durch den individuellen Anlagewunsch des Kunden optimiert bzw. ausgewählt werden. Es werden sowohl die strategische Aufteilung in die klassische Kapitalmärkte definiert als auch die Aufteilungen in die sog. Zielfonds vorgenommen. Durch die Wahl der Zielfonds (Core-Investment) und ihrer jeweiligen Allokation und der Beimischung von Satelliten (Satellite-Investment) wird über die strategische Asset Allocation (SAA) hinaus, eine taktische Asset Allokation (TAA) durchgeführt.

Unser Leistungsspektrum der Vermögensverwaltung erstreckt sich neben Standardmandanten wie Fonds- und der klassischen Vermögensverwaltung auch auf individuell konzipierten Lösungen in Form von so genannten Spezialmandaten. Diese Spezialmandate sind in unterschiedlichen Ausprägungen denkbar, wie beispielsweise rein indexorientierte oder puristische Portfolios, spezielle Investmentideologien unserer Kunden (Greeninvestments), die Kombinationen verschiedener Ansätze oder individuelle Ansätze für Verbände, Pensionskassen oder Stiftungen.

Durch unseren Ansatz auf den Ausgabeaufschlag gänzlich zu verzichten und mit einer Servicegebühr zu arbeiten ergeben sich für unser Management von dem Investmentportfolio komplett flexible Möglichkeiten ohne jegliche Kosten für unsere Kunden. Einige Musterportfolios finden Sie nachfolgend definiert.

Kurzfristige Portfolios:

Für kurzfristige Anlageportfolios orientieren wir uns an Anleihenfonds mit kurzer Zinsbindung. Als Anlageziel wird oftmals die Erzielung laufender Erträge in der Höhe von Termingeldern, Anleihen mit variablen Kupons bzw. unterjährigen Euro-Rentenpapieren angestrebt.

Mittelfristige Portfolios (Konservativ):

Der Fokus dieses Musterportfolios liegt in der Erzielung stabiler Anlageerfolge mit renditestarken Immobilien an wirtschaftsstarken Standorten der Europäischen Union und in größeren Hauptstädten weltweit. Dabei wird besonderer Wert auf eine gute Mischung hinsichtlich der Immobilienstandorte und Immobilienarten (Büro, ShoppingCenter, Hotel, Logistik) sowie auf einen gesunden Mieter-Mix gelegt. Zusätzlich wird ein hoher steuerfreier Anteil am Anlageerfolg angestrebt.

Mittelfristiges Portfolio (Dynamisch):

Anlageziel ist ein angemessener Wertzuwachs innerhalb des Investments. Die ausgewählten Anlageinstrumente investieren nach dem Grundsatz der Risikostreuung weltweit in Aktien, Geldmarktinstrumente, Zertifikate (z.B. auf Indices, Aktien, Anleihen, Währungen, Commodities, Investmentfonds, Reits, Immobilienfonds, Hegde Funds) und Anleihen aller Art.

Langfristiges Portfolio (Wachstum):

Das Vermögen ist in globale Aktienfonds und aktienähnlichen Wertpapieren investiert. Wir verfolgen dabei eine substanzwert-orientierte Anlagepolitik (Value-Ansatz). Wir konzentrieren uns innerhalb der Strategie zum Beispiel auf unterbewertete Firmen, die eine hohe Marktkapitalisierung und gute Fundamentaldaten aufweisen oder sehr gute Dividendenpolitik verfolgen. Im Investmentprozess konzentrieren wir uns auf eine genaue Analyse der Portfoliodaten und bieten darüber hinaus über spezielle Fonds ein aktives Währungsmanagement, um zusätzliche Erträge zu erzielen.

Langfristiges Portfolio (Zukunft):

Unser Investmentmanagement investiert hauptsächlich in Fonds von kleinerer kontinentaleuropäischer Unternehmen mit überdurchschnittlichen Wachstumsaussichten, teilweise gewichtet mit Emerging Markets in ausgewählten Ländern und in Zukunftmärkten wie z.B. dem Investment ins Branchenfonds bzw. Themenfonds (Healthcare, Technologie, Rohstoffe).

Vermögensverwaltende GmbH

Mit der Gründung von einer GmbH haben Sie als GmbH-Gesellschafter die Möglichkeit, steuerliche Vergünstigungen auf ihr Privatvermögen anzuwenden, indem sie dieses ganz oder zum Teil in eine vermögensverwaltende GmbH übertragen. Dieses Steuerkonstrukt wird oftmals auch als „Spardosen-GmbH“ bezeichnet.

In der Praxis hat eine vermögensverwaltende GmbH drei Ausprägungen:

1. Die „Spardosen-GmbH“ für größere Investmentdepots

2. Die Immobilien-GmbH

3. Die Beteiligungs-GmbH für größere Unternehmensbeteiligungen

Hat man als Privatperson ein größeres Vermögen in Aktien, Fonds oder ETFs investiert, so empfiehlt sich die vermögensverwaltende GmbH für Investmentdepots. Zwar ist man in diesem Konstrukt für die laufenden Dividendenzahlungen nicht von der Steuerpflicht befreit werden. Allerdings sind Kursgewinne durch das Handeln der Wertpapiere auch bei einer niedrigeren Beteiligungsquote steuerfrei, mit lediglich 5% nicht abziehbaren Betriebsausgaben zu versteuern. Gesellschafter mit Investmentdepots im sechsstelligen Bereich, die häufig umgeschichtet werden, können hierbei enorm von dieser Gesellschaftsform profitieren und müssen keine Abgeltungssteuer abführen.

Die Gründe für die Gründung einer Immobilien-GmbH liegen in erster Linie bei dem Ausnutzen der erweiterten Gewerbesteuer-Kürzung, so dass auf die Gewinne dieser GmbH-Form nur Steuern für Körperschaftsteuer (15%) und Solidaritätszuschlag anfallen. GmbH-Gesellschafter, welche im Privatbereich einen hohen Steuersatz haben, können so die Immobilien-Rendite vom persönlichen Steuersatz entkoppeln und bis zu 20% sparen.

Eine Beteiligungsgesellschaft oder Holding GmbH, die in Unternehmensbeteiligungen von mehr als 10% (für Körperschaftsteuerzwecke) bzw. 15% (für Gewerbesteuer) investiert ist, profitiert von dem so genannten Schachtelprivileg (§ 8b Abs. 4 KStG in Verbindung mit § 8b Abs. 1 KStG). Die Vorschrift besagt, dass Dividenden bzw. die Gewinnausschüttungen der Beteiligungen an diese Gesellschaften steuerfrei sind. Lediglich 5% nicht abziehbare Betriebsausgaben müssen versteuert werden, das entspricht einer noch nicht mal 2%igen Steuerbelastung auf die Bezüge.

Für wen lohnt sich die vermögensverwaltende GmbH?

Grundsätzlich muss dies von Person zu Person individuell geprüft werden. Es lässt sich aber grob sagen, dass bei einem Vermögen von mindestens 200.000,00 €, welches in Aktien, Fonds oder ETFs investiert ist und laufende Einkünften von mindestens 60.000 € pro Jahr die vermögensverwaltende GmbH eine Möglichkeit sein könnte langfristig Steuern zu sparen und Vermögen aufzubauen. Der Vorteil besteht insbesondere in der dauerhaften Thesaurierung der Kapitalerträge. Das bedeutet, dass die erwirtschafteten Gewinne des Unternehmens nicht ausgeschüttet, sondern als Gewinnrücklagen einbehalten werden. Diese werden wiederum zur Finanzierung des Unternehmens verwendet.

Das Einbringen von Privatvermögen in eine vermögensverwaltende GmbH ist auch im Zusammenhang mit der Planung langfristiger Vermögensübertragung sinnvoll. Diese Art der Vermögensübertragung ist einfacher als eine sukzessive Übermittlung von Immobilien, Aktien oder anderen Wertpapieren.

Die Vorteile der vermögensverwaltenden GmbH:

Die Gründe für die Gründung der GmbH zur Vermögensverwaltung sind vielschichtig. Einige nutzen diese Form als Familien-GmbH, um später Ihre Kinder an der GmbH zu beteiligen. Diese Art der Übertragung ist leichter, als die Stückchenweise Übertragung von einzelnen Immobilien und Aktien.

Steuerpflichtige Personen mit einem hohen Steuersatz und einem Privatvermögen mindestens im sechsstelligen Bereich, können von der vermögensverwaltenden GmbH in steuerlicher Hinsicht profitieren, wenn sie ihr Privatvermögen oder Teile aus diesem in die Gesellschaft einbringen.

Auch die Haftungsgründe spielen auch manchmal eine Rolle. In diesem Fall soll das wirklich private Vermögen bzw. der Lebensstandard geschützt werden. Beispielsweise die eigene Villa. Die ertragsbringenden Vermögensteile und Risikobeteiligungen werden dann in der GmbH gebündelt. Damit soll verhindert werden, dass etwas schief läuft, auch das eigene Haus, die Altersvorsorge und vielleicht auch das Boot oder Auto weg ist.

Aber natürlich spielen auch die steuerlichen Aspekte eine wichtige Rolle. Je nach Ausführungen können so Steuerarten umgangen und Steuerzahlungen reduziert werden. Dies führt dazu, dass bei einer richtigen Nutzung das Vermögen schneller wachsen kann.

Die Nachteile der vermögensverwaltenden GmbH:

Ein wesentlicher Nachteil sind die verwaltenden Kosten von einem solchen Konstrukt. Hierzu kommen Grundkosten wie Jahresabschluss, Steuerberatung oder Gründungskosten der GmbH. Dazu kommen auch Beiträge an die Industrie- und Handelskammer (IHK) und es kann auch vorkommen, dass einige Angebote, welche als Privatperson noch möglich waren, nun als Unternehmen nicht mehr zu realisieren sind (z.B. kostenlose Depots).

Es ist auch wichtig zu verstehen, dass das eingebrachte Kapital aus rechtlicher Sicht nicht mehr der eigentlichen Privatperson gehört, sondern zum Betriebsvermögen wird. Es muss sich also gegenüber der GmbH wie eine unbeteiligte Person verhalten werden, da ansonsten der Verdacht von verdeckten Gewinnausschüttungen oder Einlagen aufkommen könnte. Vor allem mit diesem Punkt haben die meisten Gesellschafter Probleme. Bei einer „Entnahme“ fällt Kapitalertragsteuer an. Jedoch können Sie sich selbst ein Gehalt zahlen, welches die Steuerbelastung der GmbH vermindert, jedoch ist die Anstellung als Mini-Jobber nicht möglich.

Zudem besteht immer das Risiko, dass zwischen dem Schließen des Notarvertrages und der Eintragung ins Handelsregister ein langer Zeitraum liegt, in welcher die GmbH als sogenannte Vorgesellschaft gilt. Sollte die GmbH in dieser Zeit vermögensverwaltende Tätigkeiten ausüben, die über die Vorbereitungshandlungen hinausgehen, ist die GmbH zur Abführung der Gewerbesteuer verpflichtet.

Auch sollten Sie darüber informiert sein, dass auch eine Veröffentlichung im Bundesanzeiger Pflicht ist. Somit ist Ihr Vermögen im Bundesanzeiger einsehbar, worauf auch Freunde oder Nachbarn Zugriff haben.

Zusammenfassend lässt sich sagen, dass die Spardosen-GmbH eine gute Möglichkeit bietet durch kontinuierlichen Vermögensaufbau eine Optimierung z.B. der eigenen Altersvorsorge bzw. der Familienabsicherung zu erreichen, wenn man mit den Rahmenbedingungen leben kann.

Gerne beraten wir Sie zu dem Thema individuell und unabhängig. Treten Sie gerne mit uns in Kontakt.

Wir weisen vorsichtshalber darauf hin, dass die auf unserer Seite veröffentlichten Informationen von unseren Experten mit größter Sorgfalt verfasst und überprüf wurden. Dennoch können wir nicht dauerhaft für die Richtigkeit garantieren, da Gesetze und Regelungen einem stetigen Wandel unterworfen sind. Wir übernehmen keinerlei Haftung für entstandene Schäden bei Fehlern in den Texten oder Falschaussagen.

Wir weisen des Weiteren darauf hin, dass wir keine Steuerberater sind und auch nicht steuerberatend tätig werden dürfen. Wir arbeiten aber in diesem Feld eng mit einigen Kanzleien zusammen und entwerfen gemeinsam Konzepte für vermögensverwaltende Kapitalgesellschaften.

Vermögenswirksame Leistungen (VL)

Vermögenswirksame Leistung (VL) sind Zahlungen, die der Arbeitgeber (AG) für den Arbeitnehmer (AN) anlegt. Ob und in welcher Höhe der Arbeitnehmer von seinem Arbeitgeber Vermögenswirksame Leistungen erhält, ergibt sich aus dem jeweiligen Tarif bzw. Arbeitsvertrag. Viele Unternehmen zahlen die Vermögenswirksamen Leistungen unabhängig vom Tarifvertrag auch freiwillig. Die Höhe der Zahlung kann dabei bis zu 40 € pro Monat betragen.

Sollte der Arbeitgeber keine Vermögenswirksamen Leistungen für seinen Arbeitnehmer zahlen, kann der Arbeitnehmer den Arbeitgeber (schriftlich) bitten, einen Teil seines Gehaltes auf einen VL-Vertrag zu überweisen. Einzahlungen sind nämlich erst dann VL, wenn der Arbeitgeber sie überweist. Des Weiteren kann der Arbeitnehmer seine Vermögenswirksamen Leistungen auch zusätzlich aufstocken.

Vermögenswirksame Leistung können in verschiedene Anlageformen eingezahlt werden (Investmentfonds, Bausparverträge, Banksparpläne oder in die betriebliche Altersvorsorge). Im Vordergrund unser Anlagekonzepte steht die Anlage der Vermögenswirksamen Leistungen in globale oder europäische Aktienfonds.

Gesetzliche Anspruchsgrundlagen finden Sie im Fünften Gesetz zur Förderung der Vermögensbildung der Arbeitnehmer.

Zusätzliche Quellen:

http://www.gesetze-im-internet.de/vermbg_2/

Social Trading

Die Bereitschaft der Anleger wächst, alternative Formen des Investierens auszuprobieren. Vor allem deswegen hat sich das Social Trading vor allem in den letzten Jahren als eine neue Form der Geldanlage, abseits der traditionellen Banken entwickelt.

Unter dem Social Trading (gemeinschaftlicher Handel) versteht sich eine Form der unregulierten Geldanlage und Vermögensverwaltung für Privatanleger. Dabei veröffentlichen Profi-Trader ihre Einschätzungen zu Wertpapieren oder bieten ihr gesamtes Portfolio in sozialen Netzwerken an, damit andere Anleger diese einsehen oder mit ihrem eigenen Geld nachbilden können. Die Anleger können also die komplette Trading-Strategie des Experten und dessen Empfehlungen live mitverfolgen und an dem Erfolg der Anlagestrategie teilhaben.

Inzwischen sind die unterschiedlichen Social Trading Portale keine StartUps mehr und haben zahlreiche Funktionen ergänzend die das Traden allgemein sicherer macht. Für weitere Informationen gehen Sie auf unsere Social Trading Seite.

Falls Sie sofort starten wollen, dann benutzen Sie bitte folgenden Link und kopieren Sie unsere Anlagestrategie. Unsere Trading Name ist „dbossenz“.

Hier können Sie sich direkt anmelden.

Wichtig:

Bitte benutzen Sie den oben aufgeführten Link und erhalten Sie einen exklusiven Einzahlungsbonus in Höhe von $200 und ein kostenloses Skypemeeting mit mir.

Kein Ausgabeaufschlag. Nur 0,5% Servicegebühr.

Neben der Performance der jeweiligen Anlagestrategie sind günstige Gebühren das entscheidende Kriterium für den Gesamterfolg Ihrer Kapitalanlage. Auch hier setzen wir als unabhängiger Vermögensgestalter neue Maßstäbe: So fällt beim Kauf von Fondsanteilen mit uns kein branchenüblicher Ausgabeaufschlag an. Sie sparen – je nach Produkt – bis zu 5 Prozent und mehr des Anlagebetrages, profitieren von einer höheren Rendite, einem stärkeren Zinseszinseffekt und einer höheren Flexibilität.

Zudem können Sie sich als unser Kunde über eine außerordentlich günstige jährliche Servicegebühr von nur 0,5 Prozent des jeweils aktuellen Depotwertes freuen (zzgl. MwSt.). Dieses Entgelt für unser Vermögensmanagement entnehmen wir vierteljährlich anteilig aus Ihrem Depot. Vergleichen Sie selbst, wie attraktiv unsere Preise im Vergleich zu klassischen Vermögensverwaltern sind.

Unsere Musterportfolios

Die Finanzmärkte entwickeln und verändern sich stetig. Zudem hat die Volatilität der Finanzmärkte in den letzten Jahren generell zugenommen. Die Verwaltung des eigenen Vermögens ist somit deutlich komplexer geworden und macht es für Leihen unmöglich einen professionelles Management seiner Finanzen zu betreiben.

Wir stellen uns deshalb als unabhängiger Partner an Ihre Seite und finden die passenden Lösungen für Ihren Vermögensaufbau. Gemeinsam mit Ihnen erstellen wir eine individuelle Anlagestrategie gemäß Ihrem Investmentprofil und wählen danach die richtige Anlageportfolio für Sie aus.

Wir kennen die Lebenslagen unserer Kunden und wissen, dass die Flexibilität einer Geldanlage eine hohe Priorität bei den meisten Menschen einräumt. Wir haben deshalb unsere Portfolios mit einem ausgewogenen Verhältnis an Flexibilität, Sicherheit und Rendite ausgearbeitet. Nachfolgend finden Sie einige Beispielportfolios von uns.

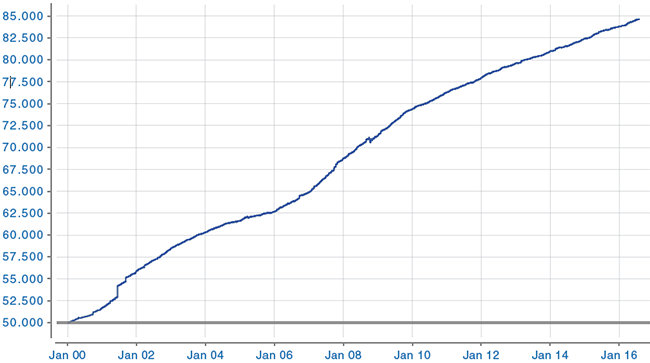

Kurzfristiges Portfolio (Sicherheit)

Unser Kurzfristiges Portfolio eignet sich vor allem für kurzfristige Geldanlagen mit sichern Erträgen und nahezu keinem Risiko aufgrund von Kursschwankungen.

Durchschnittliche Performance (seit 2006): 3,12% pro Jahr

Durchschnittliche Volatilität: 0,91%

Empfohlener Mindest-Anlagehorizont: 1-2 Jahre

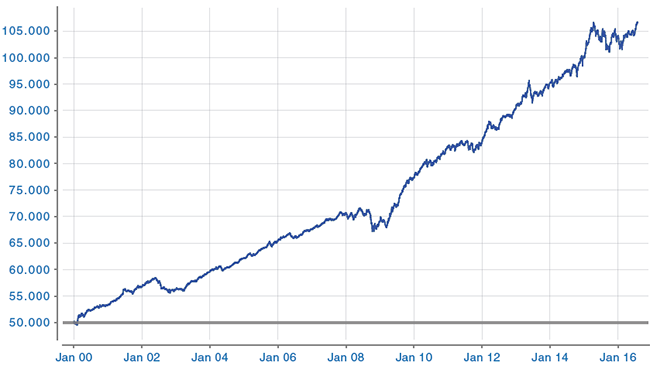

Mittelfristiges Portfolio (Konservativ)

Dieses Portfolio sichert stabile Erträge bei einem geringen Risiken aufgrund von geringem Kursschwankungen.

Durchschnittliche Performance (seit 2006): 4,91% pro Jahr

Durchschnittliche Volatilität: 2,34%

Empfohlener Mindest-Anlagehorizont: 2-4 Jahre

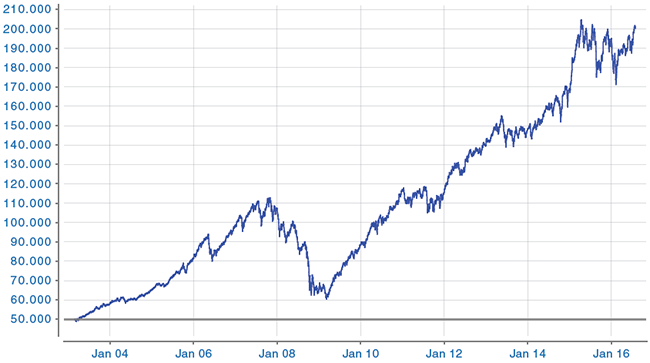

Langfristiges Portfolio (Wachstum)

Diese Depot focusiert sich auf die Erzielung von überdurchschnittlichen Renditen und versucht trotz höherem Risiko, Verluste zu begrenzen. Dieser Ansatz eignet sich vor allem für langfristig orientierte Anleger mit höheren Renditeansprüchen.

Durchschnittliche Performance (seit 2006): 8,89% pro Jahr

Durchschnittliche Volatilität: 7,23%

Empfohlener Mindest-Anlagehorizont: 5-6 Jahre

Altersvorsorge Portfolio (Dynamisch)

Unsere Altersvorsorgedepots sind ertragsorientiert und dynamisch gestaltet mit einem langen Anlagehorizont. Unser Ziel ist es, dass unsere Kunden im Ruhestand finanziell unabhängig sind.

Durchschnittliche Performance (seit 2006): 14,33% pro Jahr

Durchschnittliche Volatilität: 10,98%

Empfohlener Mindest-Anlagehorizont: 7-9 Jahre

Future Portfolio (Zukunftsmärkte)

Diese Depotzusammenstellung ist nur etwas für Erfahrene bzw. Menschen mit Geduld. Die renditestarken Investments in zukünftige Märkte stehen auch in Verbindung mit einem erhöhtem Risiko. Zeit ist hier unser treuster Verbündeter. Das Future Portfolio kann auch als Teil in eine Anlagestrategie eingebunden werden.

Durchschnittliche Performance (seit 2006): 18,40% pro Jahr

Durchschnittliche Volatilität: 17,2%

Empfohlener Mindest-Anlagehorizont: 10-15 Jahre

Falsches Sparverhalten

Laut vielen Studien sparen ein Großteil der deutschen Bevölkerung falsch und lassen sich jährlich Milliarden an Rendite entgehen. Die beliebtesten Sparformen sind das Sparbuch oder Tagesgeldkonten, obwohl diese kaum noch Zinsen versprechen. Erschreckend ist, dass so die meisten Deutschen weniger Rendite auf Ihr Sparguthaben erhalten, als die Höhe der Inflation. Wir zeigen unsere Kunden deshalb Alternativen zu den klassischen Anlageformen auf und beantworten alle Fragen rund um die Themen Vermögensaufbau, Aktien, Beteiligungen, Fonds und Zertifikate.

Unsere Unabhängigkeit ist Ihre Freiheit.

Unsere Mission ist es Jedem ein professionelles und individuelles Vermögensmanagement zu ermöglichen.

Dank unserer Unabhängigkeit genießen Sie das gute Gefühl, stets objektiv beraten zu sein. Unsere Anlageempfehlungen als ihr Vermögensgestalter orientieren sich ausschließlich an der Wertentwicklung Ihres Kapitals. So haben Sie beispielsweise die Möglichkeit, Ihr Depot jederzeit kostenneutral an veränderte Lebensumstände anzupassen.

Gerne zeigen wir Ihnen, wie Sie mit intelligentem Anlagemanagement Ihre Rendite steigern und gleichzeitig Ihr Risiko minimieren können.

Jetzt beraten lassen